从全球第一到技术悬顶:PCB钻针龙头的港股IPO深层剖析

2025年末,港股市场呈现极端分化格局。AI服务器、IC载板龙头享受高估值红利,而上游耗材设备类公司因强周期属性持续被压估值。正是在此背景下,鼎泰高科携全球PCB钻针市占率第一的光环冲刺港股,试图构建“A+H”双平台资本布局。

账面繁荣背后的现金流陷阱

深入分析财务数据,鼎泰高科深陷“利润暴涨、现金流羸弱、债务飙升”的危险三角。2025年归母净利润同比大增91.14%,扣非净利润增速突破100%,但同期经营活动现金流净额仅增长6.46%。

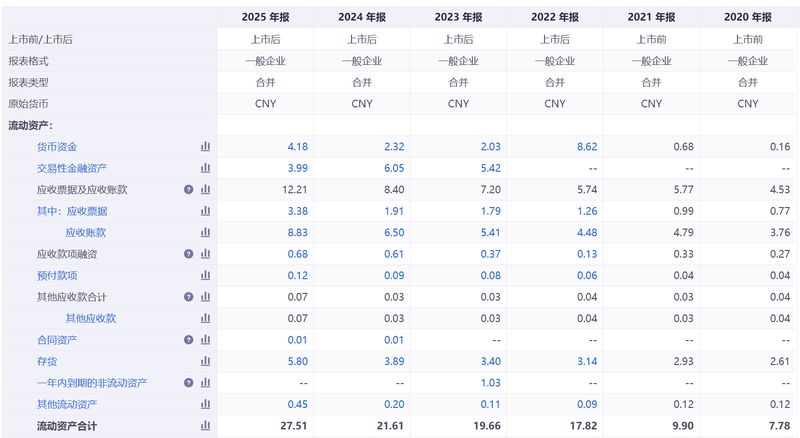

利润与现金流的严重背离,根源在于存货与应收账款的双重挤压。截至2025年末,存货高达5.80亿元,同比激增49.05%;应收账款与票据攀升至9.51亿元。大量资金沉淀在原材料、在制品与寄售库存中,回款速度明显放缓。

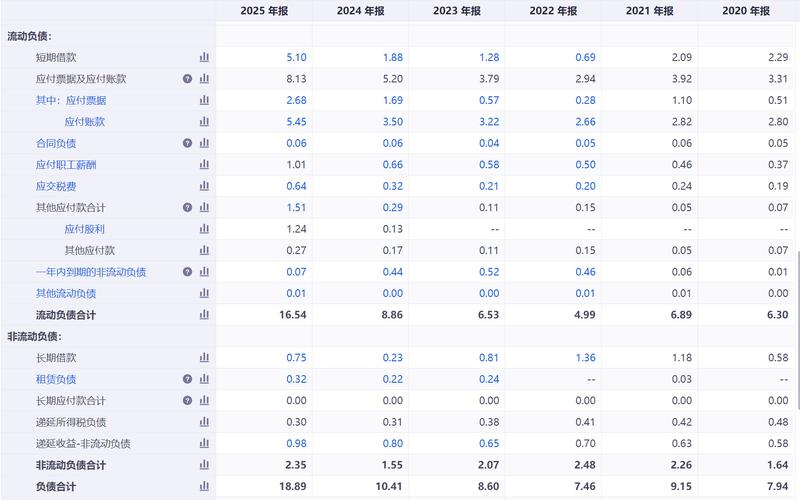

更具杀伤力的是激进扩产带来的债务压力。短期借款达5.10亿元,同比暴涨171.08%;长期借款0.75亿元,同比增幅超228%。债务结构以短期为主,与长期产能投资明显错配,一旦行业进入淡季,现金流将直接承压。

激光技术对机械钻孔的降维打击

PCB制造核心工序之一的钻孔,长期由机械钻孔主导。鼎泰高科凭借微小径、高长径比、涂层耐用性等优势拿下全球第一市占率,这构成公司最核心的故事支撑。

然而,整个电子制造行业正在发生底层工艺变革。激光钻孔在0.15mm以下微孔、盲孔、埋孔、高频高速材料加工上,具备精度高、无应力、效率高、一致性好等明显优势。随着激光设备国产化降价、工艺持续成熟,其应用边界快速扩大。在高阶HDI、封装基板、AI服务器板等高端产品上,激光钻孔渗透率持续提升,正在蚕食机械钻针的市场空间。

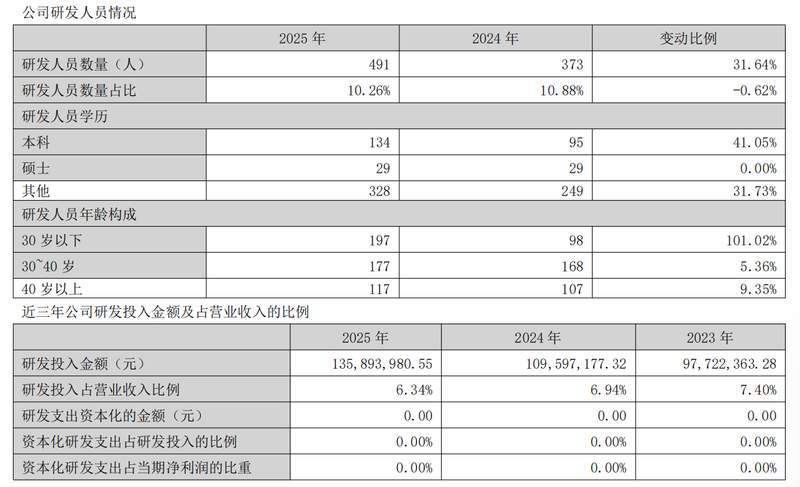

面对颠覆性技术威胁,鼎泰高科的研发策略陷入低效内卷。2025年研发投入达1.36亿元,但绝大多数用于钻针直径微缩、涂层改良、研磨精度提升,难以应对降维打击。即便收购德国MPKKemmer,也只是补强异形铣刀机械加工能力,依旧在原有赛道内卷。

海外扩张的整合黑洞

鼎泰高科正在加速“中国+东南亚+欧洲”的全球化布局。泰国基地规划月产钻针1500万支,但落地后问题频发。东南亚本地供应链不成熟,关键原材料、检测设备依赖国内运输,清关物流周期长且不稳定,产能爬坡缓慢,良率与成本均不及国内产线。

德国MPKKemmer的收购则是另一重负担。欧洲市场劳工成本极高,劳资法规严苛,能源运营费用居高不下。公司在收购后面临技术团队留存、生产体系整合、订单对接等多重难题,协同效应迟迟无法兑现。

合规风险同样不容忽视。公司在泰国、德国的知识产权注册不完善,面临侵权、仿冒、抢注风险;同时必须遵守欧盟出口管制、环保指令、数据隐私法等复杂监管体系,任何一项不合规都可能导致罚款、停产甚至市场退出。

周期红利的脆弱性

PCB耗材行业具有典型的强周期、淡旺季分明、客户强议价特征。鼎泰高科用高杠杆赌行业持续上行,用扩产赌需求长期旺盛,本质上是把周期红利当作长期壁垒。一旦AI算力投资降温、消费电子需求疲软,公司将同时面临营收下滑、毛利率收窄、存货跌价、债务到期等多重打击。

当行业风口退去,所有被掩盖的问题都会浮出水面。鼎泰高科真正的考验,才刚刚开始。