法拍凶宅的市场定价逻辑:三次流拍背后的风险量化分析

法拍房市场从来不缺故事,但成都这套89.7㎡的精装地铁房,绝对算得上近年最戏剧性的案例之一。市场价160万,起拍价从105万到96万再到16.6万,2.5万人围观却只有3人报名。这个价格崩塌过程,值得每一个想“捡漏”的投资者深入研究。

三次拍卖:一场价格与信心的双重崩塌

2025年11月一拍,92人报名争夺。外地买家以105.6万竞得,45天后即挂牌转卖。这个时间节点很有意思——刚好过了悔拍的保证金扣留期限。这位买家的操作逻辑很清晰:赌的就是下家不知道这是凶宅。

2026年1月二拍,96.6万成交。买家拿到房本后反悔,宁损5万保证金也要退房。注意这个细节:不是悔拍,是接受法拍结果后选择违约。两种行为的法律后果截然不同。

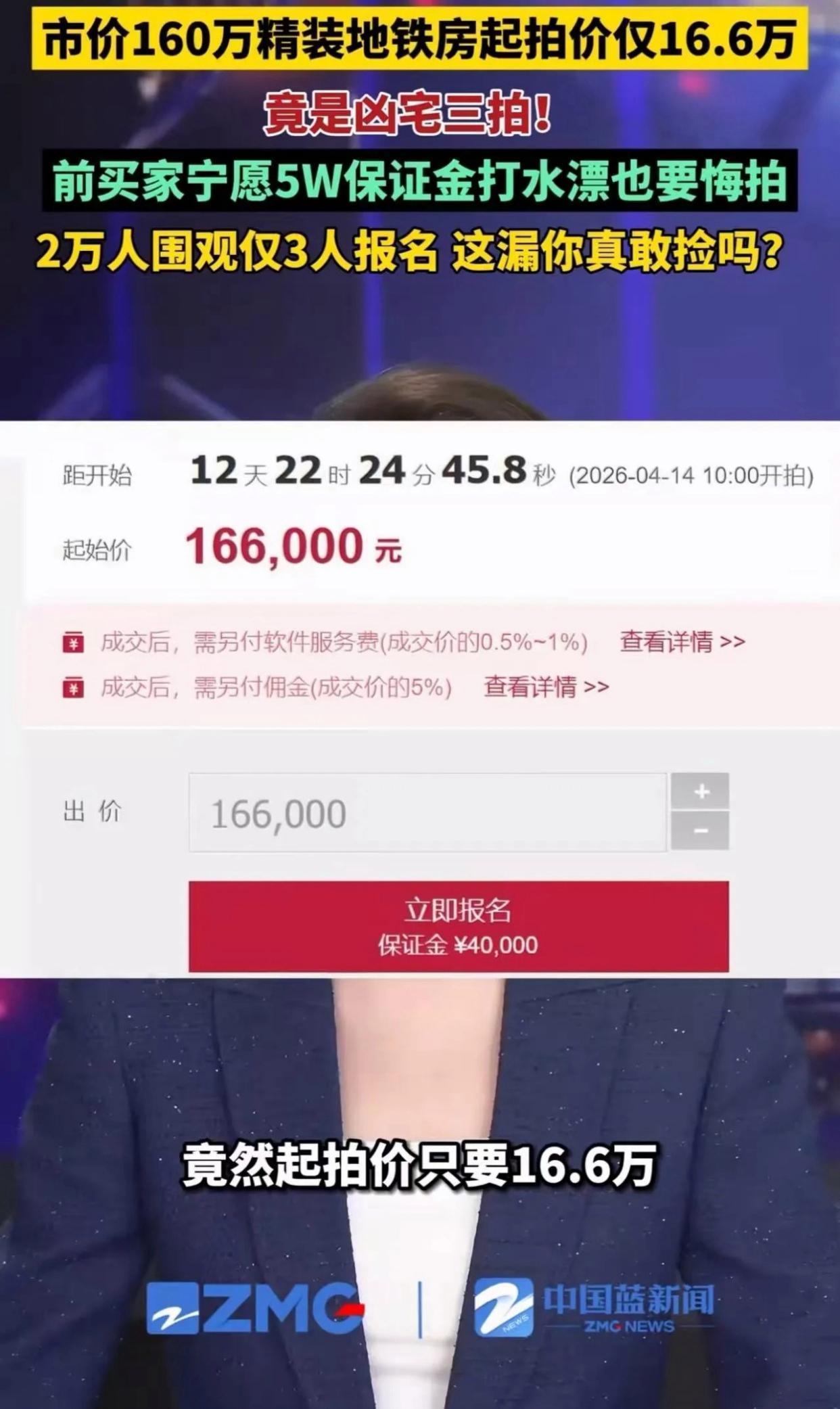

2026年4月三拍,起拍价直接砍到16.6万。单价不到1900元/㎡,相当于市价的十分之一。围观者众,参与者寡。市场已经用脚投票。

保证金制度:悔拍的经济账怎么算

《最高人民法院关于人民法院网络司法拍卖若干问题的规定》第24条明确:悔拍保证金不予退还,且需补足重新拍卖低于原成交价的差额。这意味着什么?

二拍96.6万成交,悔拍后三拍起拍价16.6万。如果三拍最终以30万成交,中间66.6万的差价,法院有权向悔拍人追索。所以那位买家宁愿亏5万也要跑,说明他已经做过测算:持有成本远大于损失金额。

这不是怯懦,是理性的风险评估。

凶宅的流动性陷阱:资产变现能力归零

凶宅的定价逻辑与普通房产完全不同。普通房产定价参考:地段、户型、装修、学区。凶宅定价参考只有一个:接盘侠在哪里。

银行对凶宅拒贷是行业惯例,保险公司不承保“相关风险”,中介门店挂牌时会特别标注。这些因素叠加,直接导致流动性归零。105万买进,96万卖出,亏损9万;如果持有五年后以80万脱手,加上资金成本,实际亏损超过35万。

这不是房产投资,是流动性押注。

信息披露义务:卖方的法律雷区

《民法典》第7条确立的诚实信用原则,要求卖方主动披露房屋重大瑕疵。非正常死亡属于重大瑕疵范畴,法拍公告通常会标注“发生过非正常死亡”。

但问题在于,信息披露≠买家充分理解风险。一拍二拍的买家显然低估了心理成本。知道是一回事,真正住进去又是另一回事。这种认知偏差,是凶宅频繁悔拍的根本原因。

结论:捡漏的前提是风险可量化

法拍凶宅不是不能碰,而是要在充分理解风险边界的前提下操作。如果你能接受流动性归零、心理成本可控、未来转让对象有限这几个约束条件,16.6万的价格确实存在套利空间。

但对于大多数投资者,这个交易的结构性缺陷过于明显。市场用2.5万次围观和3次报名告诉我们:有些便宜,本质上是流动性的折价,而不是利润的来源。